事業主に雇用されて会社の従業員として働いている人(労働者)が、業務上または通勤中にケガや病気を負ったときには、条件に応じて労災保険から給付金の支給が行われます。

労災保険から補償を受けることは労働者の当然の権利です。ただし、適切な補償を受けるためには、労働者自身が労災保険制度についてしっかりと理解しておく必要があります。

そこで今回は、労災保険とは何なのか、また給付の種類や適用条件、手続きの流れなど、わかりやすく解説します。

目次

労災保険とは

労災保険とは、正式には労働者災害補償保険という名称で、労働者が業務または通勤に起因して負った傷病(労働災害・労災)について、給付金という形で補償を行う公的保険制度です。

労働者を一人でも雇用する事業主は、その労働者に労災保険を適用し、保険料を支払う義務があります。従って、会社に雇用されて働く労働者は、全員が労災保険に加入していることになります。

また、労災保険への加入には雇用形態による制限はありません。社員はもちろん、アルバイトやパートタイマーも加入対象です。

【関連記事】労災保険・雇用保険とは? 知っておきたい労働保険の話

労災保険の対象となる災害の種類

労災保険は、大きく「業務災害」と「通勤災害」の2種類に分類されます。

業務災害

「業務災害」とは、労働災害の中でも、業務が原因で労働者が負ったケガや病気、死亡のことを指します。

傷病が業務災害(労災)であると認められるための条件は、以下のとおりです。

- 業務遂行性(労働者が事業主の支配下にある状態)が認められること

- 業務起因性(業務と傷病との間に明らかな関連性が見られること)が認められること

業務災害は、これらの2つの条件の両方を満たしている場合のみ認定されます。

通勤災害

通勤災害とは、労働災害の中でも、通勤中に負った傷病や死亡のことを指します。

通勤中のケガや病気が通勤災害(労災)として認められるには、そのときの行動や状況が、法律で定められた『通勤』の範囲に当てはまっている必要があります。労災保険法では、通勤について以下のように定義されています。

“通勤とは、労働者が、就業に関し、次に掲げる移動を、合理的な経路及び方法により行うことをいい、業務の性質を有するものを除くものとする。

- 住居と就業の場所との間の往復

- 厚生労働省令で定める就業の場所から他の就業の場所への移動

- 第一号に掲げる往復に先行し、又は後続する住居間の移動(厚生労働省令で定める要件に該当するものに限る。)”

(e-Gov法令検索「労災保険法第7条2」)

つまり、通勤の際に、遠回りをするなど合理的ではないルートや手段を使った場合は、「通勤」とは認められません。

また、途中で通勤ルートを外れたり(逸脱)、一時的に止まったり(中断)すると、その後の移動も原則として通勤とは見なされません。

ただし、コンビニでの買い物など、厚生労働省が認めている日常生活に必要な行動であれば、通勤は続いていると判断されることがあります。

【関連記事】【労災(労働災害)】業務災害と通勤災害の違いとは?

労災保険の給付の種類

労災保険には、被災労働者の状態に応じ、複数の給付金が用意されています。その種類は、以下の8つです。

- 療養(補償)給付

- 休業(補償)給付

- 傷病(補償)年金

- 障害(補償)給付

- 介護(補償)給付

- 遺族(補償)給付

- 葬祭料(葬祭給付)

- 二次健康診断等給付

業務災害の場合は、「〇〇補償給付」、通勤災害の場合は「〇〇給付」と呼ばれます。

各給付金の内容について、詳しく確認していきましょう。

療養(補償)給付

療養(補償)給付とは、労災によるケガや病気の治療を受けるための医療費の現物給付(指定病院などで窓口での支払いなしに治療を受けられる制度)や、費用の立替えに対する現金給付を行うものです。

この給付の対象は、必要かつ適切な治療費・入院費・通院交通費などであり、条件を満たせば通院費も補償されます。

補償は、医学的にこれ以上治療効果が見込めない状態になるまで続きます。

休業(補償)給付

休業(補償)給付は、労災で働けなくなったときに支給されます。次の3つの条件すべてを満たす必要があります。

- 労災による療養中である

- 労働不能である(仕事ができない)

- 賃金を受けていない

給付は、仕事を休んだ4日目から支給されます。支給額は、休業中に受け取れなかった1日あたりの賃金のおよそ80%が補償される仕組みです。

内訳は、60%分の休業補償に加え、20%分の特別支給金が上乗せされます。

傷病(補償)年金

傷病(補償)年金は、労災による療養開始から1年6か月経過後も、治ゆ(医学的にこれ以上の回復が見込めない状態)せず、かつ傷病等級(ケガや病気の重さを3段階で分けた基準。数字が小さいほど重度)に該当する場合に支給されます。

この年金が支給されると、休業(補償)給付は終了しますが、療養(補償)給付は継続されます。

障害(補償)給付

障害(補償)給付とは、労災によって負ったケガや病気が治ゆしたときに、身体に一定の障害が残り、その状態が障害等級に該当する場合に支給されるものです。

障害等級はケガや病気によって残った障害の重さを示す基準で、1〜14級まであります。数字が小さいほど重い障害を表します。

支給額は、障害が重いほど(=等級が低いほど)多くなります。また、1〜7級に該当する場合は「年金型」(毎月支給)、8〜14級は「一時金型」(一括支給)の給付が行われます。

介護(補償)給付

介護(補償)給付とは、傷病(補償)年金または障害(補償)年金を受給している労働者のうち、各等級が1級の人もしくは2級の「精神神経・胸腹部臓器の障害」に該当する人が現在介護を受けている場合に支給されるものです。

支給要件としては、以下の4つが提示されています。

- 常時介護(一日を通して見守りや手助けが必要な状態)や随時介護(必要に応じて介助が必要な状態)が必要であるなど、一定の障害の状態にあること

- 現在介護を受けていること

- 医療機関に入院していないこと

- 介護老人保健施設や障害者支援施設、特別養護老人ホームなどに入所していないこと

支給額は、どの程度の介護が必要か、実際に介護費用を支払っているかどうかによって変わります。

遺族(補償)給付

遺族(補償)給付とは、労災によって亡くなった労働者の遺族に対し支給されるものです。

支給の形式には、毎月決まった額が支給される継続的なものと、一度だけまとまった額が支給されるものの2つがあります。どちらが支給されるかは、遺族の状況や受給資格によって決まります。

まず、毎月支給されるケースの対象となるのは、労働者の死亡当時、その収入で生計を維持していた遺族のうち、以下の優先順位に従って最も順位が高い人です。

- 妻(内縁の妻を含む)

- 60歳以上または一定の障害を持つ夫

- 18歳未満または一定の障害を持つ子

- 60歳以上または一定の障害を持つ父母

- 18歳未満または一定の障害を持つ孫

- 60歳以上または一定の障害を持つ祖父母

- 18歳未満または60歳以上または一定の障害を持つ兄弟姉妹

次に、一度だけ支給されるケースについて説明します。これは、上記の年金を受け取る権利がない場合や、受給権を失った場合に支給されるものです。

対象となる遺族は以下のとおりで、上から順に優先順位が高い方が受給の対象となります。

- 配偶者

- 労働者の死亡当時、その収入で生計を維持していた子・父母・孫・祖父母

- その他の子・父母・孫・祖父母

- 兄弟姉妹

葬祭料(葬祭給付)

葬祭料(通勤災害の場合は葬祭給付)とは、労災で亡くなった方の葬儀を行なった者に対し支給されるものです。通常、遺族が葬儀を行った場合は遺族に、遺族がいない場合などで会社が葬儀を行った場合は会社に支給されます。

その給付額は、以下のうちいずれか高い方の金額となります。

- 亡くなった方の1日あたりの平均賃金の30日分 + 315,000円

- 亡くなった方の1日あたりの平均賃金の60日分

二次健康診断等給付

労災保険の二次健康診断等給付は、職場での定期健康診断などで異常が認められた場合に利用できる制度です。脳血管や心臓の状態を詳しく調べる二次健康診断や、それらの疾患を予防するための特定保健指導を受けることができます。

これらの診断・指導は1年度につき1回無料で受診できます。

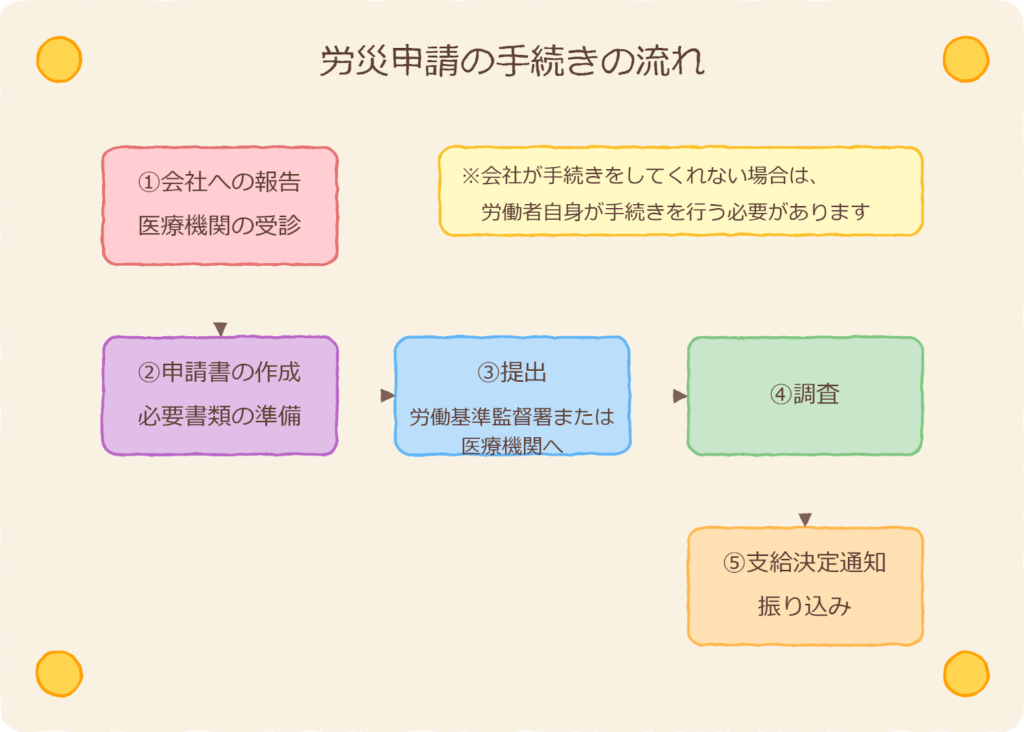

労災申請の流れ

労災申請の手続きは、多くの場合、会社側が代理で進めてくれます。ただし、会社が手続きをしてくれない場合には、労働者自身が行わなければなりません。

労災申請の大まかな流れは、以下のとおりです。

それぞれの手順について詳しく解説していきます。

1.会社への報告・医療機関の受診

労災が発生したら、速やかに会社へ報告し、医療機関を受診します。

このとき、労災保険に対応している医療機関を受診すれば、窓口でお金を支払わずに治療や薬をそのまま受けることができます。

一方、労災保険に対応していない医療機関を受診した場合は、後で実費分が振り込まれる形になります。そのため、労働者は治療にかかった費用を一旦全額立て替えなければならないので注意しましょう。

2.申請書の作成・必要書類の準備

次に、申請書(請求書)の作成・準備に入ります。どの給付金を申請するかによって作成すべき書類・添付すべき書類は異なるので、不備のないよう気をつけましょう。

申請書は厚生労働省のホームページからダウンロードできます。

3.労働基準監督署または医療機関へ提出

書類が揃ったら、まず提出先を確認しましょう。給付の種類や受診した医療機関に応じて、事業所を管轄する労働基準監督署の窓口、または受診した医療機関に提出します。例えば、療養(補償)給付の申請で労災保険に対応している医療機関を受診した場合、申請書はその医療機関に提出します。

4.調査

提出書類をもとに、労働基準監督署による労災事故の調査が始まります。労働者や会社の関係者に対する聴取が行われることもあります。

5.支給決定通知・振り込み

労働基準監督署長による労災認定・不認定および給付金の支給・不支給の決定が行われ、労働者に通知されます。

労災が認められ給付金が支給される場合には、後日給付金が指定口座に振り込まれます。

労災保険料の計算方法

事業主と労働者の両方が保険料を負担する雇用保険と異なり、労災保険の保険料は全額事業主が負担します。労働者が負担することはありませんが、労災保険への理解を深めるためにも、保険料の計算方法を確認しておきましょう。

労災保険料の計算式は、以下のとおりです。

- 労災保険料 = 労働者に支払った前年度の賃金総額 × 労災保険率

労災保険率は業種によって異なります。業種は全部で54種に分類されており、なかでも、以下のような危険性の高い事業では、労災リスクが高いため、保険率も高く設定されています。

- 金属鉱業

- 非金属鉱業(※ただし石灰石鉱業またはドロマイト鉱業は除く)

- 石炭鉱業

- 水力発電施設の建設

- ずい道(トンネル)等の新設事業

- 林業

また、令和6年度の労災保険料は、「労働者に支払った賃金総額」に対して、0.25%から8.8%の割合で計算され、労働基準監督署を通じて納付します。

【関連記事】労災を申請する流れを徹底解説!病院受診から給付まで

まとめ

労災保険は、仕事中や通勤中にケガをしたり病気になったりしたときに、補償を受けられる制度です。

会社が人を雇っているのに労災保険に加入しないこと、また発生した労災を隠そうと労災保険の利用を認めないことは、法律に違反します。また、労災の発生にあたって会社に原因がある場合には、労働者は労災保険とは別に、会社へ損害賠償請求を行うことも可能です。

会社の労災保険未加入や労災隠しにお悩みの方、また損害賠償請求を検討している方は、労災無料相談センターへご相談ください。実績豊富な弁護士が必要な手続きをサポートし、最良の方法で問題を解決へと導きます。

まずはお気軽にお問い合わせください。